主页 > imtoken苹果版testflight > 区块链技术在金融行业的应用及其对金融体系的影响

区块链技术在金融行业的应用及其对金融体系的影响

摘要:本文聚焦金融领域,系统介绍区块链技术的背景、应用推广、技术及应用局限性。 在本技术中,从金融市场基础设施、货币政策和系统风险的角度分析了区块链技术在金融领域的大规模应用。 因应用而产生的风险和问题。 本文认为,区块链技术本身还处于发展初期,区块链在金融领域的应用场景相对有限,但已经对金融稳定和安全产生了负面影响,必须高度重视受到政府的重视。

一、“区块链”概述

(一)主要原则

区块链不是一种具体的技术,而是一种通过整合互联网技术、分布式点对点技术、公钥加密算法等基础技术,旨在实现价值低成本转移的系统性解决方案。 具体来说,它是指通过去中心化和去信任的方式共同维护一个可靠数据库的技术解决方案的总称。 在该技术方案下,系统中任意数量的节点通过密码算法记录一段时间内网络中发生的所有信息交换数据,并生成区块,这些区块按时间顺序连接起来形成区块链。 所有系统参与节点共同判断记录是否真实。

因此,区块链本质上是一种全民参与信息记账的技术方案。 这个方案可以笼统的理解为所有的系统背后都有一个数据库,数据库可以看作是一个大账本。 传统模式是使用一台(或几台)中心化服务器进行记账,而现在在区块链系统中,系统中的每一个参与者都可以参与记账。 数据每隔一段时间更新一次(在比特币应用中是每10分钟更新一次),系统会判断这段时间内记账最快最好的人,并将他的记录内容更新给所有其他人系统备份。 这种每个节点都可以平等参与,每个节点都有权更新和发布数据的“去中心化”方式是区块链技术最具代表性的特征。

(二)技术介绍

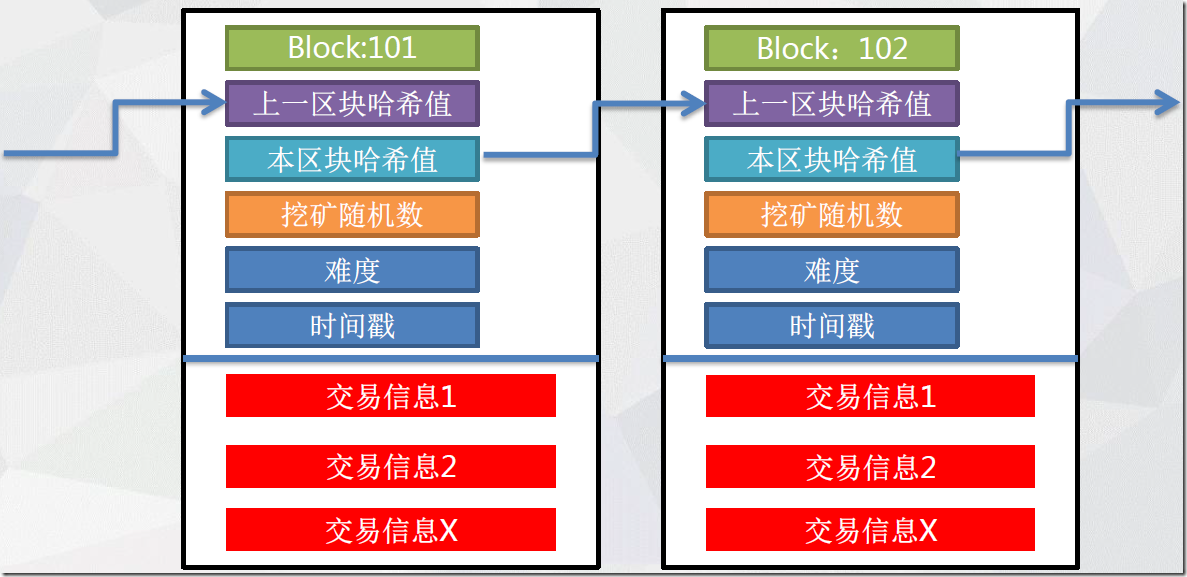

1. 区块链结构

从结构上看,区块链是由不同时间段的所有交易按时间顺序排列的区块组成的链。每个区块至少应包含以下内容

2、工作模式

一种。 交易发起者创建交易并向全网广播;

b. 广播的交易由全网各节点采用特定算法进行确认,计算速度最快最好的节点将收集一段时间内所有确认的交易记录,形成一个数据块;

C。 新生成的区块将在全网广播,并被其他节点接受以验证其有效性;

d. 在连续收到特定数量的确认后(例如:比特币需要6次确认),交易将被不可逆确认,所有节点将收到数据块并将其附加到现有链上;

e. 交易完成了。

(三)技术特点

就目前的发展水平而言,区块链的技术特点主要概括为:去中心化(Decentralization)、去信任化、集体维护(Collectively maintenance)、可靠数据库(Reliable Database)。

1、去中心化:去中心化是区块链技术的核心命题。 在去中心化模式下,整个网络没有中心化的硬件和管理机构,任何节点之间的权利和义务都是平等的。 换句话说,整个网络是分布式运行和管理的,任何一个节点的损坏或丢失都不会影响整个系统的运行。 例如,目前中国人民银行的清算结算系统就是比较典型的“中心化”模式。 在整个清算结算体系中,人民银行作为中心节点,独立管理和维护所有参与节点(一般为商业银行)的“中心化”账户交易。 一旦人民银行会计制度出现任何风险,将对全社会的会计处理产生较大影响。 P2P(点对点)网络传输是一种比较典型的“去中心化”模式。 系统中的每个节点都是平等的关系。 任意节点分布式下载任意网络资源,每个网络节点获取部分资源,不依赖于单个节点,即单个节点损坏不会对其他节点完成资源下载产生实质性影响.

2. 去信任:参与整个系统的各个节点之间的数据交换不需要相互信任。 整个系统的运行规则是公开透明的,所有的数据内容也是公开的。 因此,在系统规定的规则范围内和时间范围内,节点不能也不能欺骗其他节点。 也就是说,整个系统的信任基础并不依赖于某个节点,而是完全依赖于系统算法和既定规则,算法在现有技术下很难被攻破。 当今社会,几乎所有的行业和系统都在各种信用中介(如国家信用、商业信用等)的基础上运行。 相对而言,传统的“小规模现场举手投票”制度与区块链“信”倡导的“删除投票”较为接近。 由于投票范围小,每个投票参与人都可以自行监督和确认投票过程和结果,无需依赖计票员、监票员等中介机构。

3、集体维护:系统中的数据块可以由所有节点维护,即任何系统成员都可以参与系统数据维护。 也就是说,网络中的所有参与者都会保存一个历史交易记录文件,每个节点都可以判断新交易记录的真实性。 因此,它具有“不可篡改”的天然优势。

4. 可靠的数据库:整个系统将被划分为数据库,每个参与的节点都可以获得一份完整的数据库。 除非能同时控制整个系统中超过51%的节点,否则在单个节点上修改数据库是无效的,不能影响其他节点上的数据内容。 也就是说,参与系统的节点越多,计算能力越强,系统中的数据安全性就越高。

区块链技术是随着比特币的应用而诞生的,而比特币已经成为区块链技术最早、最典型、最成熟、规模最大的应用。

比特币是一种基于分布式网络和数字签名技术,以加密交易订单形式存在的虚拟货币。 其发行和交易验证基于比特币系统认可的数学算法和加密技术,不需要中央或第三方机构与法定货币进行双向兑换。 另外,比特币的发行速度是由程序算法预先设定的,有一个供应量上限(2100万)。 任何个人或组织都可以开发、下载和运行比特币客户端,并随意生成一个比特币地址来接收和发送比特币。 货币。 在现行机制下,比特币的发行和交易是同时进行的,发行本质上是对网络节点聚合产生交易区块行为的奖励。

1、比特币系统中的每一笔交易都对应一个交易订单。 发起交易的节点向网络广播交易订单信息。 全网节点根据特定的算法和技术验证每笔交易订单的有效性。 所有其他发生的交易订单都被收集到一个新的数据块中。

2. 首先,在同一时间内完成所有交易订单的验证和打包的节点将其结果广播到全网,其他节点接收该区块并检查其是否符合规则。 如果匹配,则数据块有效,其他节点确认接受该数据块并将其追加到现有区块链中。

3、交易一经确认,即为不可逆确认。 为了鼓励每个节点参与交易的验证和区块的打包,系统奖励一定数量的比特币给最先完成区块验证和打包的节点。 给予奖励的过程也是发行比特币的过程。

(2) 区块链2.0:合约

区块链技术主要起源于数字货币,后来逐步发展应用到涉及第三方机构信用背书的其他业务领域。 目前主要在涉及智能合约的业务领域,尤其是金融服务领域。 2015 年 10 月下旬,纳斯达克交易所推出了基于区块链技术的私募股权市场 Linq。 基于区块链“不可篡改记录”的核心优势,民营企业管理者可以通过该平台直接完成股权发行、登记、交易等功能,平台永久保留详细的历史发行和转让记录数据链监管审计大大简化了私募股权发行交易流程,股权交易清算可在10分钟内完成。 交易平台还提供可视化图形和数据,供发行人进行资产管理和数据分析。 此外,国内创业公司小易还推出了基于区块链的资产数字登记平台,为企业提供股权债权交易与管理、股权众筹等服务。 2015年底,德勤宣布将区块链技术应用于审计咨询工作,推出一站式区块链软件平台Rubix。 据Rubix官网介绍,其主要功能包括贸易伙伴关系管理、实时审计、土地登记和积分积分等。德勤的客户可以通过Rubix平台建立所需的程序,包括计费系统和注册表格。

区块链在跨境支付中的应用,主要体现在通过一个标准的金融交易协议,全球范围内的银行、企业或个人之间可以进行点对点的金融交易,而无需通过网络。 central manager类似于SWIFT,直接实现跨境跨币种支付交易。 在区块链网络中,网关用于实现法币进出网络。 网关与传统银行非常相似,但不同的是,任何可以访问 Ripple 网络的商家都可以成为网关。 网关可以是银行、货币兑换商、市场或任何金融机构。 成为网关的商家为其客户创建高级金融功能并从中赚取收入。 以数字货币为中介,先将汇款人所在地的法定货币兑换成数字货币,再将代币在收款端兑换成收款人所在地的法定货币,完成跨境支付。 区块链网络中往往存在原生数字货币。 由于原生数字货币是一种资产,而不是可兑换余额,因此持有货币的用户在交易或兑换时无需信任任何金融机构。

(3) 区块链3.0:治理

区块链技术本质上是一种基于数学算法信任的分布式协作模型。 因此,理论上,区块链可以成为一种减少社会摩擦、提高社会运行效率的新型社会治理模式,可以应用于公证、投票以及相关的去中心化自治组织。

1.投票

美国纳斯达克交易所于2016年10月末宣布,将使用区块链技术管理股东大会投票的代理投票系统。

2. 公证

美国初创公司Factom率先将区块链技术应用于公证领域。 使用Factom的解决方案,客户可以将文档、文件、数据信息等保存在分布式区块链上进行公证。 该公司最成功的案例是将洪都拉斯的房产证信息放在分布式区块链上进行存储。

2. 区块链技术及其在金融应用中的局限性

区块链技术的去中心化信任机制虽然能够更好地解决全球范围内的价值交换问题,但受到了各方的积极关注,在一定程度上具有成为下一代互联网基础协议的潜力,但从目前的实际操作来看,在以下几个方面仍然存在局限性。

(1) 全网计算能力的浪费

在区块链系统中,所有节点都需要进行大量的计算来验证交易是否有效,但只有最先完成计算验证的节点提供的区块数据才能作为一个新的、合法的区块并获得相应的奖励,而其他同时参与运算的节点产生的区块则没有任何作用,因此整个网络的算力在很大程度上被浪费了。

(2) 交易处理能力问题

一方面,如前所述,目前单个区块容量较小,其中包含的交易数量也较少,即区块链模式下的交易处理能力可能比较弱。 另一方面,目前区块链的实际应用还比较少。 即使是最成熟的比特币应用,其交易规模也相对有限。 和存储容量有很大的影响。 一旦未来区块链应用进一步普及,交易规模快速增长,可能对全网的传输效率和存储空间提出更大的挑战。

(3) 核心算法安全问题

区块链技术的去信任基础主要是基于数学算法和加密技术。 虽然采用了目前最高级别最强的算法机制,上线7年未被攻破,但无法保证永久安全。 目前已有理论研究表明,未来量子计算机出现后,可以在较短时间内完成对区块链技术核心算法的破解,对其信任基础提出巨大挑战。

正是由于区块链技术本身存在上述短期内难以克服的技术障碍,导致其在金融行业的应用并不像宣传的那么乐观,甚至加剧了金融机构面临的风险:

一是区块链的安全问题。 区块链不同于传统的金融设施。 传统金融设施由某个组织单独控制,相关软硬件设施不对外开放,尤其是业务系统的源代码也是私有的。 但区块链是一个开放的应用,区块链系统的代码在参与者之间共享,在一定程度上处于公共状态,其系统也处于互联状态,因此,与传统金融基础设施相比,基于区块链的应用程序处于更脆弱的位置。 其次,虽然从理论上讲,基于POW算法共识的区块链交易确认需要51%以上的成员节点同意才能完成,攻击大部分节点可能是一项艰巨的任务,但攻击者可以破解通过这个防御系统攻击区块链的上层应用。 最后,与传统金融系统可以实时预防和纠正检测到的攻击不同,区块链应用一旦受到攻击,只能眼睁睁地看着损失发生。 ,且不可逆,否则必须在征得大多数成员同意后紧急进行硬分叉修复。

二是区块链的隐私保护问题。 在传统的金融业务模型中,数据存储在中央服务器上,数据隐私由系统运营商保护。 在基于区块链的应用中,数据公开透明,每个参与者都可以获得完整的数据备份。 比特币区块链通过断开账户地址与地址持有者真实身份之间的联系,使得每次转账的发送方和接收方的地址都可以看到,但无法对应到现实世界中的具体地址。 实现个人隐私保护。 这种模式适应了比特币发展的需要,但实际上,通过大数据分析技术,可以将比特币交易与特定的个人或组织关联起来,这就是所谓的比特币“伪匿名”。 特征。 因此,对于金融机构而言,在一些必须保密的金融业务场景中,这种模式过于简单,无法满足复杂的金融业务需求。

目前,区块链解决金融领域数据隐私需求的路径主要有3条。 首先,通过严格的会员准入机制,只有经过批准的会员才能进入区块链。 但是,这种机制并没有从根本上解决隐私保护的问题。 二是将同态加密、零知识证明、环签名等密码学技术与区块链相结合,虽然所有数据都放在区块链上,但只有交易双方才能解读与自己相关的关键数据. 然而,目前各种密码学的隐私保护实现在性能或适用性上存在局限性,在区块链上的大规模应用还处于早期阶段。 另一种路径是将业务的敏感数据存储到区块链之外的其他系统中,只将业务执行的结果和密码签名(通常是哈希值)作为证据存储在区块链上。

第三是区块链的可编程性。 区块链的可编程意义是通过预先设定的指令完成复杂的动作,通过判断外部条件做出反应。 比特币区块链是第一个提供区块链可编程性的区块链。 通过嵌入支付脚本,比特币可以支持以编程方式扩展一些特殊的支付场景。 然而,虽然比特币区块链脚本为比特币提供了可编程能力,但此类脚本的编程能力相对较弱,无法应用于复杂的金融场景。 要实现区块链的灵活应用区块链在比特币上的应用,需要为区块链增加更强大的可编程性,以降低金融应用的实施难度。

以太坊平台引入了图灵完备的智能合约,使得各种复杂的业务逻辑在区块链上的应用成为现实。 但是目前以太坊平台所使用的智能合约虚拟机(EVM)的执行效率还是比较低的,需要用其特有的Solidity等少数编程语言来编写。 未来,区块链上的智能合约应用需要在性能、效率和安全性上寻求提升,必须嵌入链上智能合约升级机制,解决已经发布的智能合约存在的问题。及时、妥善处理涉及的用户资金等关键信息。

四是区块链的数据回滚机制。 因为区块链需要全网数据同步,历史交易通过链式结构“封存”。 这样做的好处是历史交易很难被篡改,但是这也导致了一旦交易成功就进行区块链交易。 ,无法取消,或取消成本高。 然而,在金融业务中,交易取消是常态。 如何实现区块链的数据回滚,或者通过技术手段或制度安排达到数据回滚的效果,还有待进一步研究。 需要注意的是,强制硬分叉(即把全网账本状态恢复到之前某个时间点)虽然也可以回滚历史数据,但涉及范围太广,在实际中不太现实金融系统。 一种比较现实可行的数据回滚机制是通过回滚交易机制的设计,在不删除历史数据的情况下,将需要的修改叠加在历史数据上。

五是区块链的账户保护。 目前主流的区块链平台都是采用非对称加密体系下的公私钥对来控制账户资金的访问权限。 因为在这类系统中,用户的私钥一般由用户在本地生成,没有中央服务机构会存储相关的私钥。 因此,一旦用户的私钥丢失或被黑客获取,则可能完全失去资金的使用权。 目前,为了解决上述问题,用户有使用硬件钱包、多重签名账户等选择,但每种方案都有其局限性。 区块链要想在金融领域得到进一步应用,就需要寻求更安全、更可靠的账户保护方案。

第六,跨链互操作是一个难题。 不同区块链之间的数据交互,实现良好的互操作性,目前仍是一个技术难点。 但在实际应用中区块链在比特币上的应用,这样的场景广泛存在。 例如,由几家银行组成的联盟链之间,可能需要与另一个联盟链进行交互,或者与另一个处理信用信息的区块链进行交互。 目前,还没有完美的跨链互操作解决方案。

第七,区块链不可能适用于所有的金融应用场景。 区块链技术主要用于在多个参与者之间建立多方共治的分布式账本系统,以降低信任成本,提高效率。 然而,区块链技术有其自身的应用领域和局限性。 在某些场合,应用可能无法获得更好的收益,需要牺牲效率来维护公共账本。

三、区块链技术对现有金融体系的影响

(1) 对金融市场基础设施的影响

国际支付和结算系统委员会(CPSS)认为,基于分布式账本技术的数字货币对金融市场基础设施(FMI)的影响将大于零售支付,因为分布式账本技术将对抵押担保和各种金融资产。 这种影响将对大额支付系统、中央证券存管(CSD)、证券结算系统等产生潜在影响。特别是基于区块链的智能合约(smart contracts)在一定条件下实现自动支付,可能会导致新的基于个体合约经济行为的支付方式,这将极大地改变目前与抵押品相关的双边保证金和清算规则的净头寸关系。 特别是对零售支付系统的影响体现在消费者权益保护、经营风险更加分散、法律风险更加突出、反洗钱和反恐怖融资等方面的挑战不断:

一是突出消费者保护。 区块链最大的应用是数字货币,它是一种非主权货币。 比特币更像是一种商品,但其内在价值完全取决于市场参与者对其价值的认知和预期,这在客观上导致了比特币价格的大幅波动。 ,购买和持有数字货币的市场风险也很高。 因此,比特币交易者和持有者的金融权益保护尤为突出。 同时,比特币存在较大的欺诈风险。 由于比特币存储在数字钱包(digital wallet)中,比特币盗窃等安全事件频发,也给比特币持有者带来了财产损失。

二是操作风险更加多元化。 与传统的零售支付系统不同,区块链的终端用户是系统的直接参与者,不需要银行等中介机构的参与。 分布式账本机制使得交易记录、数字钱包余额等信息被平等地存储在数字货币网络中的所有计算机中,由此产生的操作风险不同于传统支付系统的中心化(集中在少数金融机构自身) ). 这可能会降低某些特定的操作风险。 例如,关键特殊节点出现故障,虽然不需要整个系统回滚,但也增加了操作风险的监管难度,使得央行的监管权更加分散。

另一方面,监管的及时性和区块链去中心化支付系统效率的提升可能是一对矛盾体。 考虑到数字货币的支付机制是基于参与者的共识机制形成的,不依赖于任何中央权力机构或监管机构,如果共识的决策过程过长,支付系统升级过快慢慢地及时满足监管要求,然后进一步使数字货币系统面临更严重的运营风险。 当然,数字货币的开源性会让大多数参与者有动力去达成新的共识。

三是法律风险突出。 由于数字货币的支付是即时的、不可撤销的,不存在清算等任何中间环节,不存在发行主体,在现有法律制度下可能存在一定的法律风险。 例如,在数字货币欺诈、丢失或被盗的案件中,由于找不到合适的法律主体,消费者保护很难落实,除非有第三方服务商,如数字钱包提供商。

同时,数字货币支付机构可能存在一定的结算风险。 在数字货币支付系统中,确认交易并完成结算。 理论上不存在流动性风险和结算风险。 但是,提供数字货币技术服务的第三方服务商可能需要对数字货币的流动性进行管理,并与主权货币进行沟通。 当存在兑换风险时,会给数字货币支付系统带来一定程度的结算风险。

第四是反洗钱问题。 事实表明,数字货币的匿名性和假名性给洗钱犯罪活动带来极大便利,也给央行履行反洗钱监管职责带来新的挑战。

(二)对货币政策的影响

与电子货币一样,数字货币会加速货币流通,在一定程度上影响货币供应的政策有效性。 尤其是像我国这样以货币供应量作为货币政策中介目标的经济体,其影响可能更大。 同时,数字货币可能会影响银行准备金的需求、供应和结构。 在对银行准备金需求的影响方面,数字货币可能对存款准备金产生替代作用,或者减少银行因数字货币而产生的结算头寸需求。 在对银行准备金供给和结构的影响方面,数字货币可能会影响央行资产负债的规模和结构。 当然,这种影响的程度取决于数字货币对传统法定货币的替代程度。 值得注意的是对铸币税的影响:数字货币对纸币的替代必然会减少央行的非付息负债,因此央行倾向于替代有息负债,减少其资产负债,导致在中央银行铸币税收入减少。 另一方面,目前央行对货币乘数的观察和测算,实际上是用广义货币和基础货币事后计算,而不是实时监测。 Digital currency technology theoretically empowers the central bank to observe real-time balance changes and changes in financial accounts. With the migration of currency forms, the central bank has the ability to monitor real-time changes in the velocity of currency circulation and multiplier, thereby providing more decision-making support for the central bank to carry out precise monetary regulation.

(3) Impact on systemic risk

As mentioned above, the decentralized payment based on the distributed ledger mechanism relies on the infrastructure of P2P networks (Peer to Peer networks), and the form of payment is called P2P payments (Peer to Peer payments). With the development of cloud computing, large-scale P2P network applications become possible. This disruptive innovation is greatly changing the world economic landscape, and financial consumer behavior is also affected by this information and communication technology (ICT). Financial technology (Fintech) such as crowdfunding, P2P lending, e-wallet, mobile payment and even digital currency will surely revolutionize the old model of financial services, that is, the application of P2P network technology in the financial field will make people bid farewell to electronic finance ( E-finance) era, entering a new era of P2P finance (P2P Finance), or "self-finance". The so-called "self-finance" is based on information and communication technology, encryption algorithm, open source computing, time stamp and P2P network, so that each end user can obtain assets, payment and other financial services anonymously, without intermediation and safely. However, "self-finance" also poses challenges to the existing legal system, such as financial market regulation related to security and stability, market competition, consumer and investor protection, and global public policy. Specifically, the following thorny issues arise:

One is new forms of cybercrime and financial fraud (as mentioned above).

The second is uncontrolled herd behavior and excessive market concentration, resulting in market failure and potentially catastrophic impact on the real economy.

The third is money laundering and terrorist financing that conceal transaction traces.

The fourth is the risk with the characteristics of bubble dynamics. Theoretical research shows that the same dynamics (dynamics) exhibit different characteristics in different network structures, and the related immune strategies will be obviously different. At the same time, after the 2008 financial crisis, Research by the Committee on International Payment and Settlement Systems (CPSS) believes that financial links play a channel role in the spread of crises. In addition to the usual concept of "too big to fail", the concept of "too many links to fail" has also emerged and has been recognized by academic circles. Therefore, the "self-finance" based on the blockchain has the characteristics of bubble dynamics --- "its prosperity is booming, and its death is sudden", and "there are too many links and Can't fall", the two superimposed resonance, the risk is great.

(The full text was published in the third issue of "Wuhan Finance" in 2018)

(Introduction to the author of this article: PhD candidate in Finance. Familiar with the context and key points of third-party payment and Internet financial supervision policies. He is also the deputy secretary-general of the Financial Innovation and Internet Financial Legal Research Center of China University of Political Science and Law.)